結婚前から、お給料はあるだけ使ってきた私。結婚後も全然貯金が出来ず、リボ払いに苦しんだことも。今も計画的な貯金は苦手で、子どものための貯金もたいしてできていません。(うん、反省はしてる)

これはもう、強制的にお金を貯める仕組みを使うしかないよね…

ちるちゃん、それはもうつみたてNISAをやる方がいいんちゃう??

ママ友からの助言もあり、よく聞く『つみたてNISA』を始めてみることにしました。

結果、驚くほど簡単にお金を増やすことができました!ただ、つみたてNISAをやるデメリットもあります。

・つみたてNISAのリアルな運用数字

・つみたてNISAに向いていない人

つみたてNISAと貯金の違いってなあに?

簡潔に言うと、貯金は銀行口座にお金を預けて寝かせるもの。つみたてNISAは投資なので、プロにお金を預けて運用してもらい、お金に働いてもらうもの、でしょうか。

投資と聞くと、マイナスになるリスクが怖いですよね。ちるの夫も最初は反対していました。でも、短期勝負の株やFXとは違い、つみたてNISAは長期間で投資するものなので、マイナスとプラスを繰り返しながらもプラスに転じていく傾向にあるそうです。

つみたてNISAを1年やってみて

私はちょうどつみたてNISAを始めて1年が経過しました。

つみたてNISAは、非課税で年間40万円まで投資ができます。これってすごく熱いことらしい!税金がいろいろ上がってきて苦しい中、非課税って嬉しいです。

年間40万円なので、月々33,333円。私は、楽天証券でつみたてNISAをやっています。

年の途中で始めた場合は、年間40万になるよう増額もできます。なので、例えば4月に始めてもちゃんと40万円投資できます。(ただし、40万を9ヶ月で割るので、月々の投資額は大きくなりますよ)

楽天カード→楽天キャッシュに自動チャージ→楽天証券から引き落とし

こんな流れでスムーズに、そしてほったらかしでお金が動いてくれるので、正直私は何もせずお金さんに働いてもらっている感覚です(笑)

そしてカードの請求が来るたびに、あぁ今月も投資できているなーと思うなど。

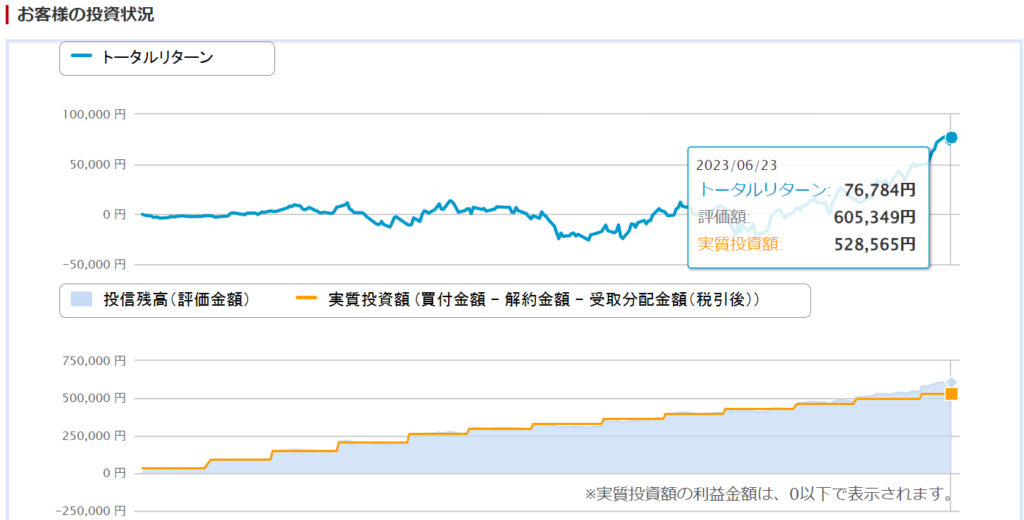

2022年6月~2023年6月の損益

私は3つのファンドに毎月33,333円を分配して投資し、支払った総額は、6月末時点で528,565円でした。

そして、評価額がこちら!!ドーン!!

605,349円(+76,784円)

たった一年で、7万円もプラスになりました( ;∀;)

もちろん、日によって変動するので下がる時もあります。それでも、やっぱり上がるタイミングが来て、しっかり利益を出して、お金くんがせっせと働いてくれていますよね♪

ズボラな私でもできる

この1年で大変だったことは何かなぁ?あえて言うなら、最初に口座を開くことぐらいです。それでも、30分もあればすぐできました!

それさえできれば、後はファンドを決めて積み立ての設定を行うだけ。楽天ユーザーなので、楽天キャッシュから積み立てされるようにしています。

メールで、毎月の積立予定や、完了のお知らせが届くので安心です。

なにより、貯金が苦手だから楽すぎ~!

忙しい主婦にこそおすすめしたい

お金のやりくりって大変ですよね…特に主婦になると、家事、育児、仕事と常にやることがあって、時間が足りない!!

だからこそ、ほったらかしで貯められるこの制度はありがたい。もちろんね、世界の情勢とかにも目を向けないと、50万が30万になってしまうこともあるかもしれない。

実際、やっぱりコロナ禍や戦争が始まった時には変動していたそうです。

でも、長い目で見て子供の教育資金貯めたり、老後資金貯めるのにはちょうどいい制度だなと思います。銀行に預けるよりは、ワクワクできるのもメリットかも♪

つみたてNISAに向いていない人

圧倒的にこれ…

・口座開設とか自分でできない

・投資がよくわからなくて怖い

・辞め方とか売り方が分からない

簡単に貯められるとは言え、何かあった時に誰に聞けばいいのか分からないという不安はないでしょうか?また、夫婦のどちらかが投資信託をやっていて、もしも不幸なことが起きた場合、何も知らなければ相手の資産の確認もできないです。

自分で調べるのが苦手という方は、ぜひプロであるファイナンシャルプランナーさんに相談し、自分に合う金融商品を見極めることから始めてみませんか??

自宅に来てくれるので、子育て中でも安心です。保険を売られる!という訳ではなく、自分の家族の将来のためにどんな方法があるのか、相談から始めるのがおすすめです。

私も、つみたてNISAよりも、保険商品を使って貯めている金額の方が多いです♪担当さんがいるので、疑問点はいつでも聞けますしね。

自分に合ったお金の貯め方、見つかるといいですね!